Quelle que soit leur activité, les sociétés suivantes peuvent déduire le montant des œuvres achetées de leur bénéfice imposable :

# les sociétés soumises, de plein droit ou sur option, à l'impôt sur les sociétés (IS) ;

# les entreprises individuelles soumises à l'impôt sur le revenu dans la catégorie des BIC.

Conditions

Pour bénéficier de la déduction, l'entreprise doit exposer l'œuvre dans un lieu accessible gratuitement au public ou aux salariés, à l'exception de leurs bureaux, pendant 5 ans (soit la période correspondant à l'exercice d'acquisition et aux 4 années suivantes).

Les autres conditions requises sont remplies

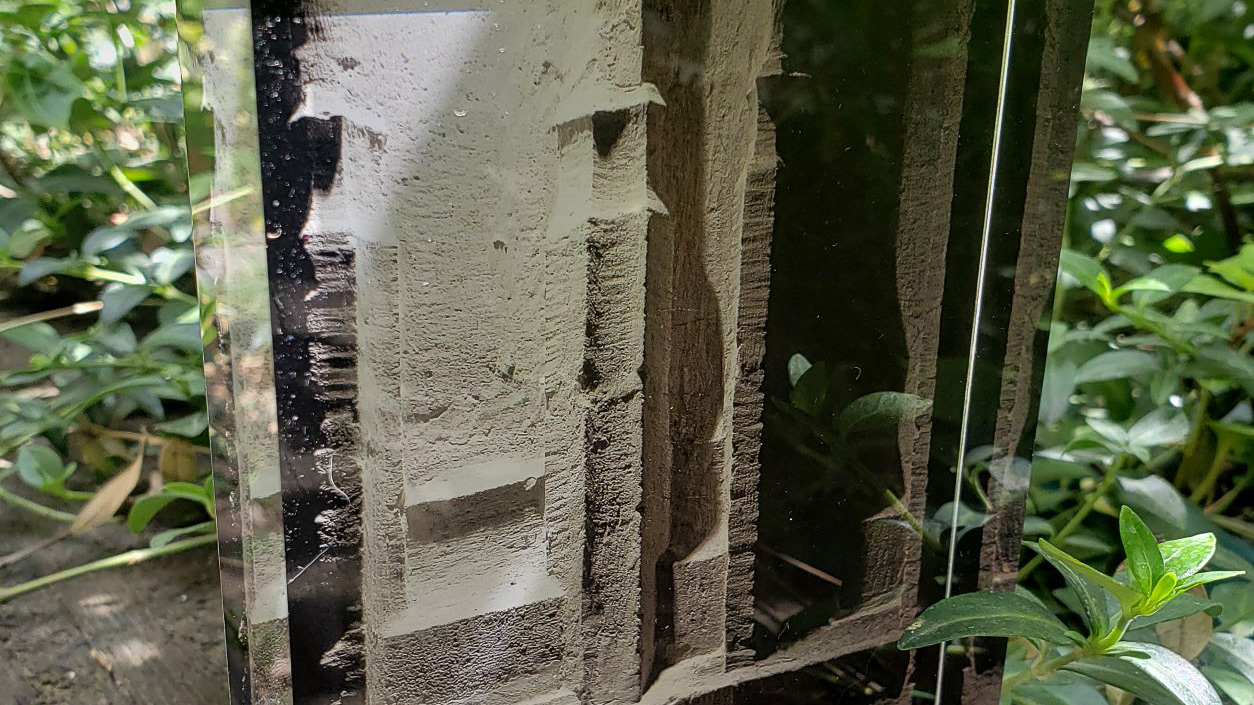

# les œuvres concernées sont notamment des photographies prises par l'artiste, tirées par lui ou sous son contrôle, signées et numérotées dans la limite de 30 exemplaires, tous formats et supports confondus ;

# l'artiste doit être vivant au moment de l'achat de l'œuvre.